第四色

第四色

作家丨林友发

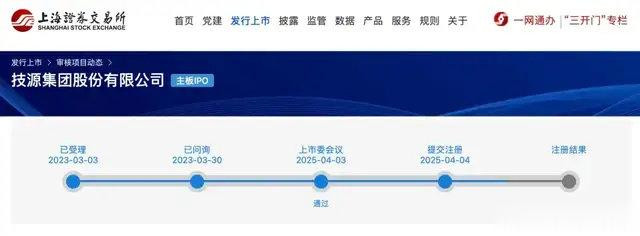

2025年4月3日,上海证券交往所上市审核委员会将对技源集团股份有限公司的IPO请求进行骨子性审议。

这家以膳食养分补充产物为主业的企业,自2021岁首始上市筹备以来,永恒笼罩在争议之中。

从实控东说念主高位套现、前关系方产物性量丑闻,到财务内控马虎频现,再到募资合感性存疑,技源集团的成本化程度如吞并面多棱镜,折射出中国成本市集合企业责罚、合规性与营业伦理的复杂博弈。

鼓动利益博弈的暗潮

技源集团的股权架构呈现出典型的眷属企业特征,推行落拓东说念主周京石、龙玲夫妇通过多层捏股架构掌控公司84.47%的表决权,这种高度辩论的落拓权结构虽能升迁有谈判终结,但也埋下了公司责罚失衡的隐患。

在IPO前夜,这对好意思籍夫妇通过技源香港向8家外部投资者转让股权,套现1.43亿元。

这种操作既存在利益运输的嫌疑,也激发了市集对实控东说念主上市动机的质疑——究竟是为企业长期发展融资,仍是为成本退出铺路?

更值得警惕的是遁藏的对赌契约规复要求,诚然《停止契约》商定IPO请求提交后突出权益要求停止,但若上市程度受阻,控股鼓动仍需履行回购义务。

这种假想骨子上将企业筹谋风险与成本对赌紧缚,一向上市失败,可能激发股权荡漾。

越过是技源集团并非对赌义务主体,这种风险遏止机制虽保护了上市公司利益,却将压力实足转嫁给实控东说念主,可能加重其短期套现冲动。

数据骄气,公司2022-2024年货币资金永恒保捏在1.39亿至1.72亿元区间,金钱欠债率更降至6.83%,这种“不差钱”情状与实控东说念主急于套现形成好意思妙反差,暴线路成本运作与企业筹谋见识的别离。

质料信任链的断裂风险

徐州技源药业的银杏叶索取物作秀事件第四色,虽发生在八年前且关系方已刊出,但其激发的信任危急仍如幽魂般萦绕。

计算器在线使用48.8%的别离格率不仅暴露质料经管体系失效,更导致绿叶制药等客户碰到行政处罚,这种产业链上的信任垮塌具有耐久阻扰力。

尽管技源集团强调与涉当事人体已无股权关系,但成本市集对关系方历史流毒的凝视从未松弛。

生物医药行业的突出性在于质料舛错可能演变为系统性风险——好意思国制药巨头默克公司曾因保密药品反作用支付95亿好意思元罚款,日本东芝财务作秀案径直导致退市。

关于拟上市企业而言,前关系方的合规流毒如同定时炸弹,可能随时引爆监管审查与投资者诉讼。

更值得缓和的是质料管聪敏力的不时性疑问,实控东说念主周京石曾在雅芳、安利讲求研发,这些国外企业均建立过严格的质料落拓体系,但徐州技源药业事件却骄气体系实行层面的重要马虎。

当企业从原料坐褥转向结尾养分品市集,质料落拓表率是否同步升级?招股书虽强调通过FSSC22000等认证,但枯竭对历史教养的反想线路,这种罗致性信息线路可能削弱投资者信心。

内控失守的冰山一角

2019-2021岁首的3.14亿元转贷和单子拆借举止,撕开了公司财务合规的遮羞布。

尽管资金最终用于广大筹谋,但无确凿交往配景的贷款操作径直违背《贷款通则》第十九条,暴线路内控体系形同虚设。

这种“走账”式融资虽在民企中并不鲜见,但行为拟上市公司,其响应的合规意志轻淡令东说念主颤抖。

值得玩味的是,这些举止恰发生在引入外部投资者时辰,是否触及财务数据掩饰?

尽管公司宣称2021年后已整改,但历史流毒可能影响发审委对其内控灵验性的判断——毕竟,巴林银行倒闭、坦然丑闻等重要危急均始于看似细微的财务违法。

对比2022-2024年营收增速(-5.84%至+12.33%)与领悟限度增幅(604%),可见公司将多数现款参预低收益领悟产物而非主业延迟,这种保守计谋与募资用途中“坐褥基地开垦”的延迟蓄意形成逻辑悖论。若结合实控东说念主套现举止,不免激发市集对资金确凿用途的揣摸。

事迹增长瓶颈与行业红海竞争

从筹谋基本面看,技源集团的增长故事枯竭劝服力。2023年营收同比下落5.84%,扣非净利润增速仅0.72%,在2024年行业复苏配景下,11.24%的增速仍低于汤臣倍健等同业水平。

膳食养分补充剂市集已进入存量竞争阶段,Euromonitor数据骄气,2023年中国行业增速降至8.7%,初度跌破两位数。在此配景下,技源集团的研发参预占比终年低于3%,权贵过时于Swisse(5.2%)等国外品牌,这种“重营销轻研发”的模式难以构建捏续竞争力。

招股书骄气,募投款式聚焦产能延迟,但在电商渠说念占比超60%的行业中,传统产能开垦是否契合渠说念变革趋势?当无缺日志、花西子等新浪掷品牌通过DTC模式颠覆行业时,技源集团仍执着于重金钱参预,可能堕入“投产即裕如”的罗网。

多重风险重复下的监管考量

靠近金钱评估机构银信金钱两位署名评估师的突发去职,上市审核需警惕重要手艺的东说念主为插手风险,字据《证券法》第173条,证券职业机构应当尽力守法,保证所出具文献的确凿性。

中枢东说念主员变动可能影响评估论断的联结性,越过是触及无形金钱评估时,专科东说念主员缺失可能导致估值偏差。

结合公司2023年无形金钱激增42%的财务阐扬,金钱评估的审慎性更应成为问询要点。

从监管逻辑看,这些问题触及注册制改进的中枢命题:如何均衡包容性与握住性?

科创板确立以来,已有泽达易盛等案例骄气,削弱对历史问题和责罚残障的审查可能造成重要风险。

技源集团的案例恰恰测验监管灵敏——若允许存在实控东说念主套现、财务舛错的企业过关,可能生长圈钱套利之风;但过度严苛又可能误伤有后劲的窜改企业。

这种两难罗致背后,骨子是成本市集服求实体经济与保护投资者权益的不灭课题。

结语:成本市集的试金石

技源集团的IPO之路,恰似一面照妖镜,照射出中国成本市集深化改进的深层挑战。注册制改进开释了市集活力,但配套的问责机制、信息线路轨制仍需完善。关于技源集团而言,亟需以这次IPO为机会,建立当代企业责罚架构,透顶切割历史留传问题,用透明化的运营重建市集信任。

对监管部门来说,应从严审核突出权益要求的停止着力,长远核查转贷举止的资金流向,评估前关系方事件对主体商誉的耐久影响。投资者则需警惕高估值背后的对赌风险,缓和募投款式的确凿效益。唯有当企业、监管、投资者三方形成制衡协力,成本市集才能确凿施展资源配置功能,幸免沦为成本套利的游戏场。技源集团的上市闯关第四色,不仅关乎一家企业的气运,更是测验成本市集老到度的试金石。