![性爱之后 [二季报]聚酯链: 供应检会VS需求残障](/uploads/allimg/250630/300031060104436.jpg)

一德期货动力化工分析师性爱之后

重心速览版

内需一般

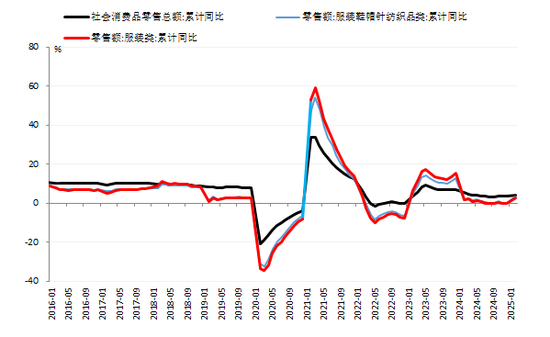

国内纺服零卖增速低于社会零卖,1-2月服装类零卖同比仅0.1%。

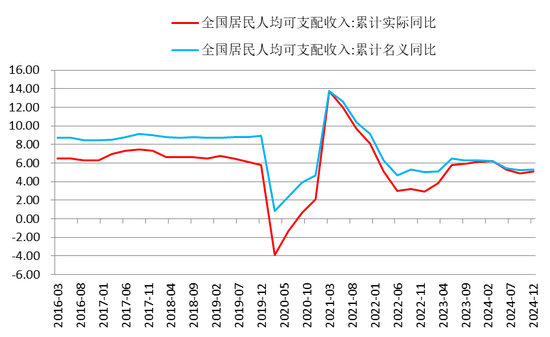

东谈主均可哄骗收入增长轻松,终局开工归附不足预期,坯布库存高位。

外需下滑

西洋PMI疲软重叠关税压力,纺织服装出口同比大幅下跌(1-2月服装出口-6.9%)。

越南、韩国出口增速下滑,好意思国批发商库存销售比执续走低,补库预期迷茫。

分品种权衡

PX:二季度检会相聚,阶段性去库;PTA新产能投放或导致供需偏紧。

PTA:存量多余,二季度相聚检会助力去库;加工费低位压制工场利润。

MEG:产能增速仅2%,入口低位,煤化工高利润复古阶段性去库。

01

中枢不雅点

内需发扬一般,国内纺服零卖耗尽总体低于社会零卖耗尽。外需下滑,节后终局开工归附不足预期,关税关于需求的制约较为赫然。西洋PMI原来就较弱,关税加重败落预期,外需堪忧。越南/韩国1-3月份出口累计同比相较2024年下滑,印证外需疲软。好意思国批发商的服装及面料库存销售比连接下滑,仍处于去库周期中,是否补库仍存概略情味。聚酯开工在二季度存鄙人滑预期,权衡2025年聚酯产量增长6%傍边。

PX:2025年PX基本莫得新增产能,而下流PTA仍有产能投放。静态的看,当今PX国内供需处于相对均衡状况。但要是PTA新产能投放(+240万吨),PX就相对偏紧一些。3月中下旬运行PX连接插足检会季,PX阶段性去库。2025年汽油需求残障,调油关于芳烃复古有限,亚洲芳烃产量中性偏高。莫得汽油和调油的加执,芳烃全体难有较大的趋势性利润膨胀,仅限于检会等导致的阶段性利润诞生。

PTA:2025年仍有新增产能,短期存量产能仍多余;2025年以来现货加工差均值在290元/吨,关于工场来说略有些低。工场二季度检会相聚助力去库,PTA二季度去库,三季度略偏累,但多余不赫然。

MEG:产能增速缩短,权衡增速仅有2%,入口预期低位保管。MEG煤化工利润高,油化工低,煤化利润高导致一季度高开工。二季度检会已毕导致MEG偏去库,后期是否去库要看安装运行情况。

中好意思生意摩擦关于MEG影响不大,但全体影响上偏利多。2024年我国从好意思国入口MEG占我国入口总数的12.5%,占我国MEG表需的3%,由于量级有限,不错通过转口贬责,另一方面的影响在于乙烷,而中好意思乙烷生意量盛大,且受基础措施的制约,好意思国乙烷或降价招揽一部分关税影响,关于我国乙烷-乙烯产业链冲击亦是有限的。

02

敷陈正文

1.内需一般,外需下滑

1.1内需发扬一般

2024年服装鞋帽针纺织品类零卖额累计同比增长0.3%(2025年1-2月为3.3%),其中服装类零卖额0.1%(2025年1-2月为2.6%),而社会零卖额2024同比累计增长3.5%(2025年1-2月为4%),国内纺服零卖耗尽总体低于社会零卖耗尽,寰宇东谈主均可哄骗收入2024年四季度骨子同比增长5.1%,发扬一般。

图1.1:社零与纺织服装零卖额

图1.2:寰宇东谈主均可哄骗收入累计同比

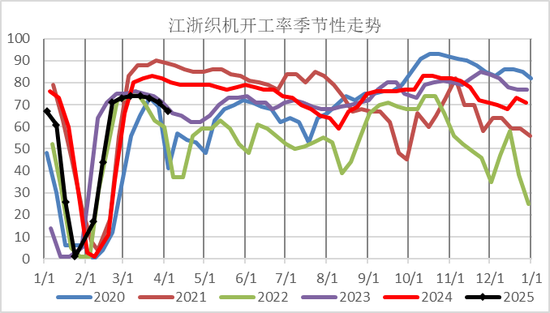

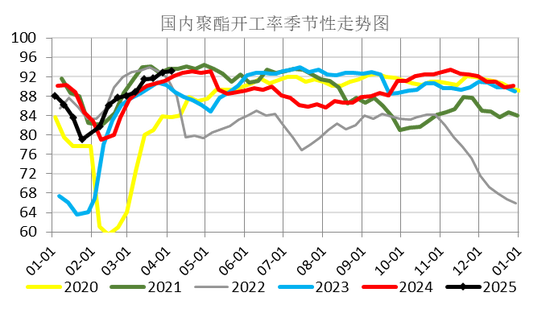

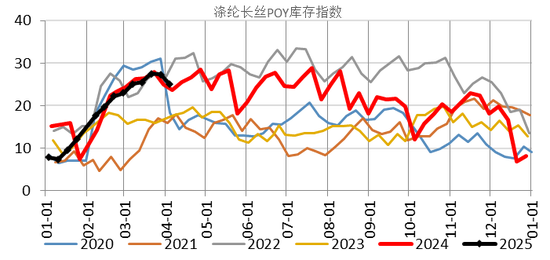

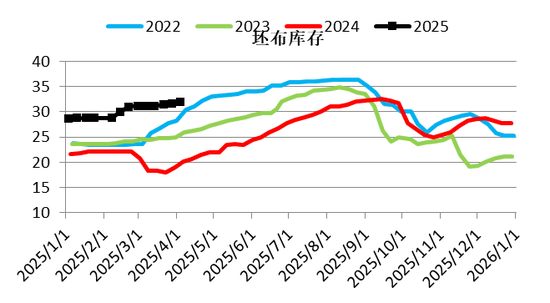

尽管节后终局开工环比归附,但不足预期,亦低于2024年同时水平,一方面受年前抢出口影响,一方面受好意思国关税政策影响(节后好意思国加关税立即扩充莫得缓冲期)。近期开工由于需求较弱以至有下滑。聚酯库存处于高位,终局坯布库存亦高于同时。

图1.3:江浙织机开工率

图1.4:聚酯开工率

图1.5:聚酯POY库存

图1.6:终局坯布库存

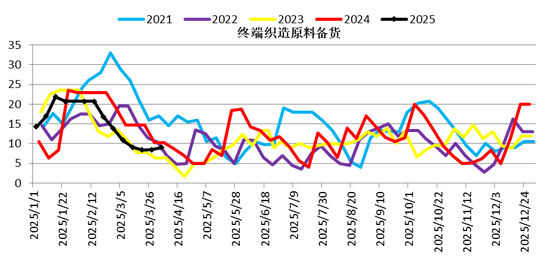

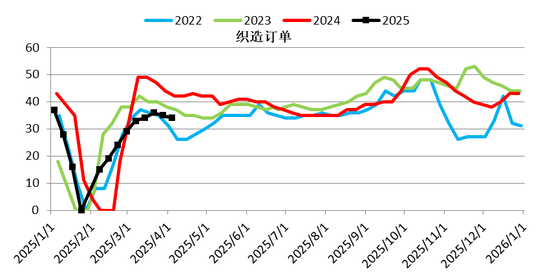

好意思国征收平等关税,不仅对中国,还对东南亚越南、柬埔寨等征收高额关税,影响聚酯居品的终局订单需求(转口等濒临压力)。而节后照旧对中国征收10%+10%的关税,纺织外需濒临较大的压力。终局订单需求同比2024年较差。

图1.7:织造原料备货

图1.8:织造订单

1.2外需下滑

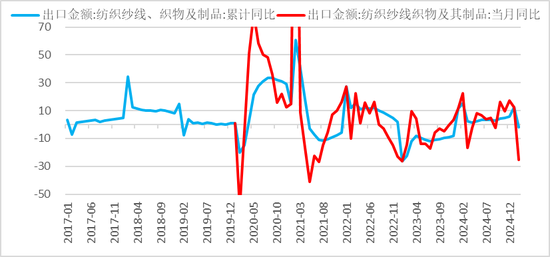

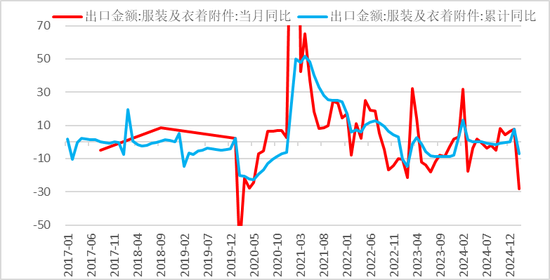

1-2月份纺织纱线、织物及成品出口累计同比-2%,2024年增长5.7%;1-2服装及衣服附件出口累计同比-6.9%,2024年增长0.2%。2025年纺织服装外需萎缩赫然,其中服装外需自2024年以来削弱较纺织更甚,一方面需求照实下滑,另一方面服装法式产业外移。

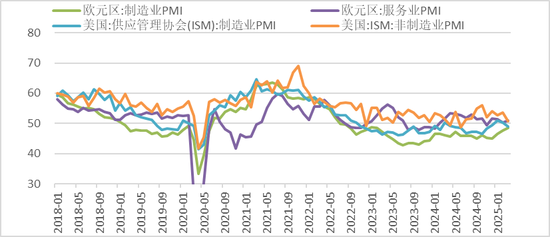

西洋制造业PMI仍处于枯荣线以下,重叠关税影响,败落预期较强,制约商品总需求。

图1.9:纺织品出口同比

图1.10:服装出口同比

图1.11:西洋PMI

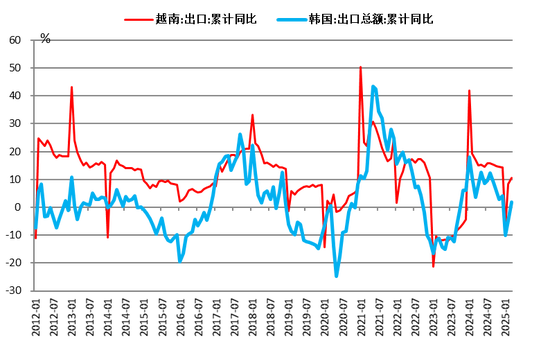

越南/韩国出口2024年同比分辩为14%和4%,2025年1-3月份累计同比分辩为10.6%和1.9%,相较2024年下滑。

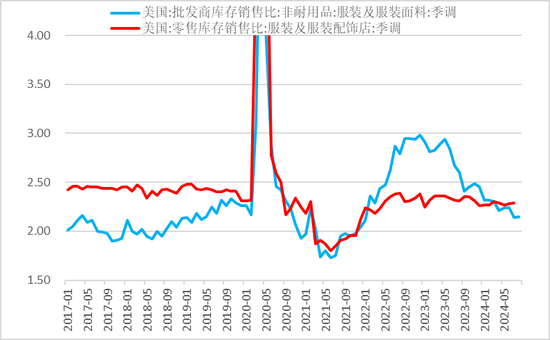

好意思国批发商的服装及面料库存销售比连接下滑,仍处于去库周期中,是否补库仍存概略情味(之前预期的补库屡屡幻灭),在面前概略情以及悲不雅的氛围布景下,补库但愿迷茫。

图1.12:越南/韩国出口累计同比

图1.13:好意思国服装批发商和零卖商库存销售比

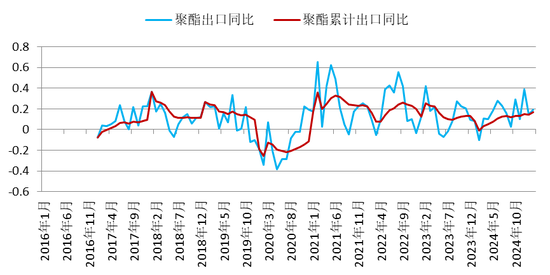

聚酯径直出口好于终局,2024年出口累计同比增长15.23%,主要由于终局织造产能外溢,东南亚等国仍需要入口半成品的聚酯原料。1-2月份聚酯出口累计同比增长16.79%。

2025年聚酯的径直外需存在一定的概略情味,不外权衡仍将好于终局出口。

图1.14:聚酯径直出口

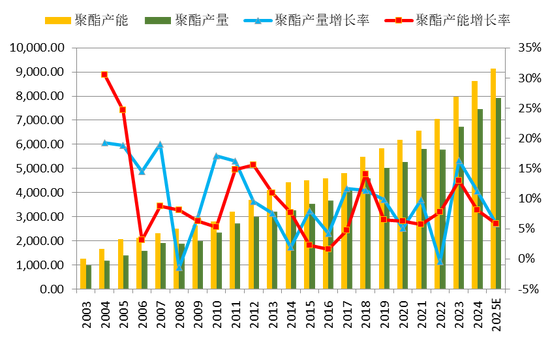

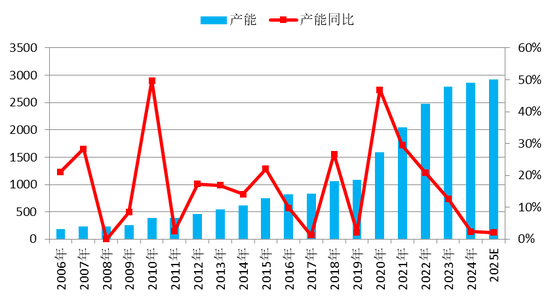

1.3聚酯产能稳步增长

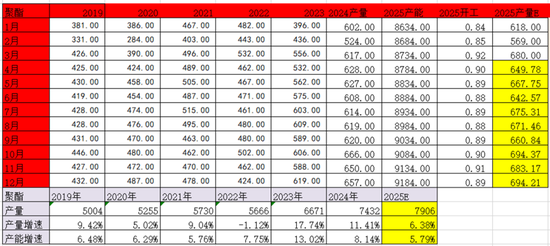

凭据公开贵府统计,2025年权衡有500多万吨的聚酯新增产能,增速5.79%。当今照旧有100万吨的产能投产。

2025年存在一定的概略情味,要是终局萎缩赫然,进而牵累聚酯需求,新产能投放是否会放缓值得咱们怜惜。

图1.15:聚酯产能产量增速

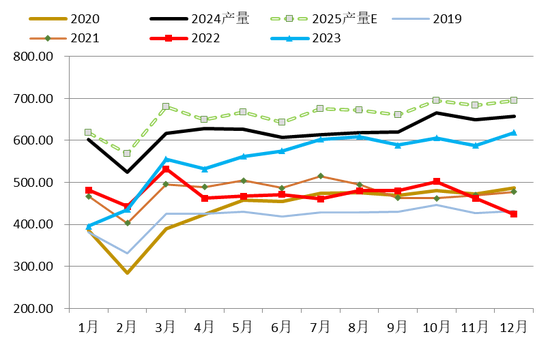

图1.16:2025聚酯产量权衡

在产能增长中性、产量预期中性的布景下,咱们权衡2025年聚酯产量增速在6%傍边。二季度聚酯开工存鄙人滑预期。

表1.1:聚酯产量权衡

1.4小结

内需一般,国内纺服零卖耗尽总体低于社会零卖耗尽,发扬一般,1-2月增速略有回升。

节后终局开工归附不足预期,关税关于需求的制约较为赫然。西洋PMI原来就较弱,关税加重败落预期,外需堪忧。越南/韩国1-3月份出口累计同比相较2024年下滑,印证外需疲软。好意思国批发商的服装及面料库存销售比连接下滑,仍处于去库周期中,是否补库仍存概略情味。

聚酯径直出口好于终局,产能也在稳步增长,但2025年能否保执仍存在一定概略情味,需执续怜惜。

聚酯开工在二季度存鄙人滑预期,权衡2025年聚酯产量增长6%傍边。

2.二季度PX去库

2.1PTA新产能投放后PX处于均衡偏紧阵势

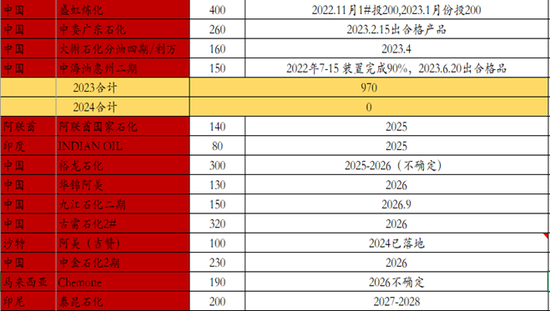

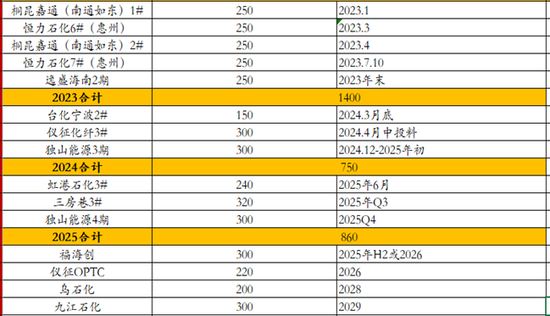

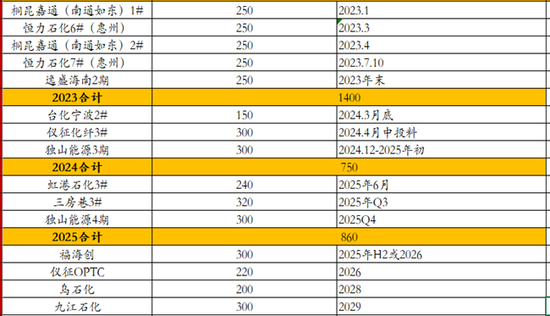

2025年PX基本莫得新增产能,裕龙岛300万吨PX落地时分存在较大的概略情味。而下流PTA仍有产能投放,虹港石化240万吨权衡6月份投产,三房巷与独山动力存在概略情味。

PX国内产能4367万吨(按照86.6%年均开工计较),入口月均78万吨算,相对8601万吨的PTA产能(按照83.6%年均开工计较),处于相对均衡状况。但要是PTA新产能投放(+240万吨),PX就相对偏紧一些。

图2.1:PX静态均衡估算

图2.2:PX新增产能(万吨)

图2.3:PTA新增产能(万吨)

2.2PX二季度检会较多

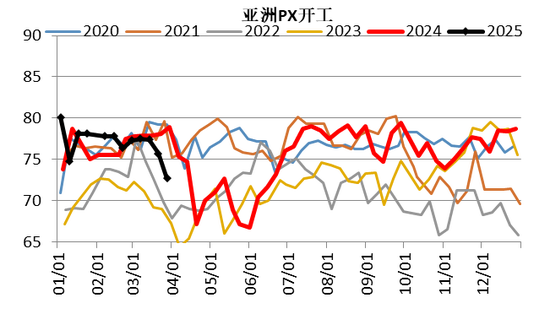

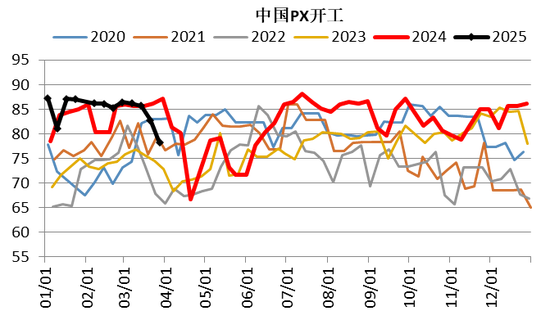

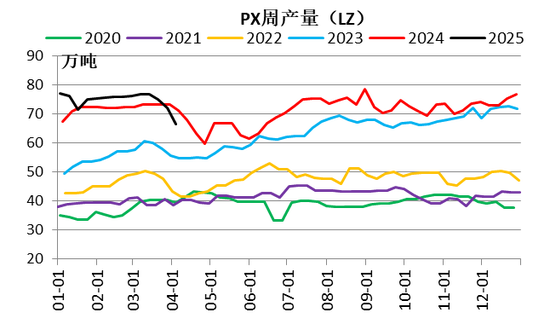

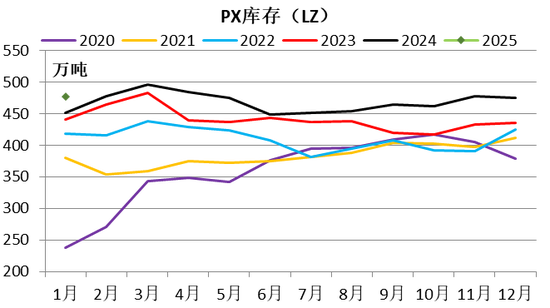

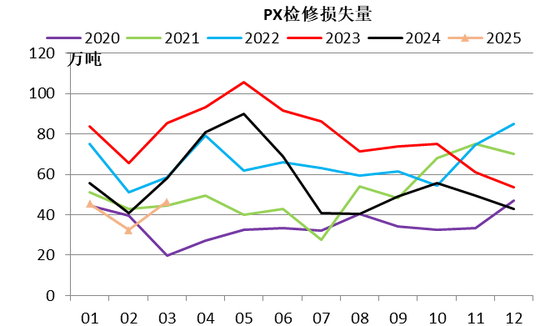

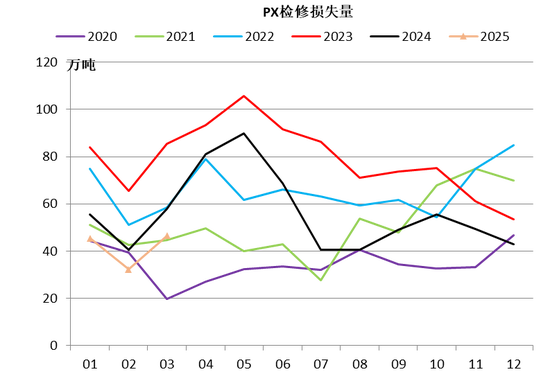

3月中下旬运行PX连接插足检会季,产量缺失助力PX阶段性去库。

图2.4:PX亚洲开工

图2.5:PX中国开工

图2.6:PX产量

图2.7:PX库存

图2.8:PX检会损失量

表2.1:PX检会安装

2.3PX二季度处于去库

二季度属于真金不怕火厂季节性检会岑岭,重叠真金不怕火厂效益欠安,PX检会力度较大,二季度偏去库。

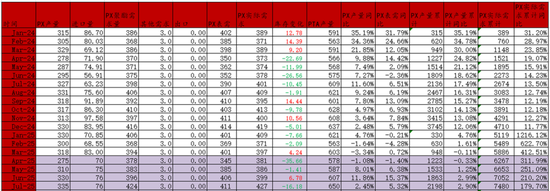

表2.2:PX供需均衡表

2.4调油需求关于PX提振预期有限

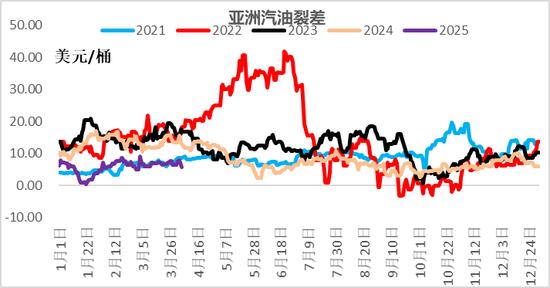

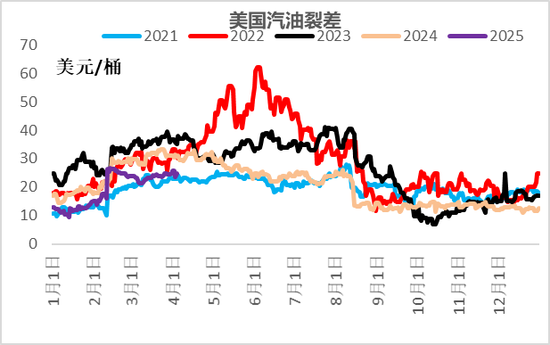

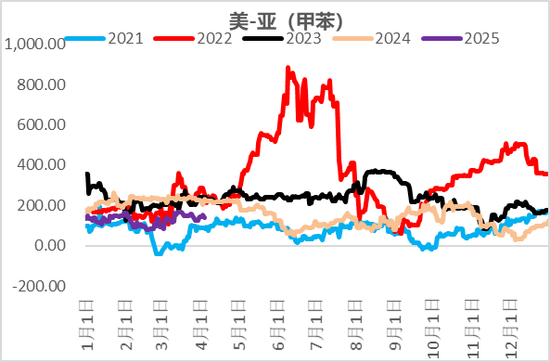

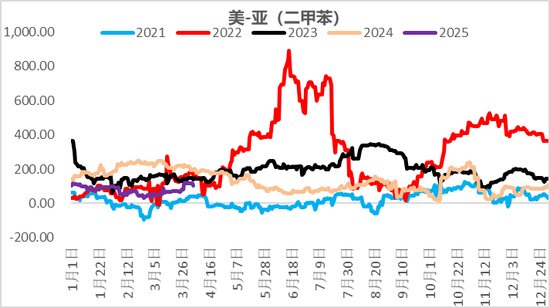

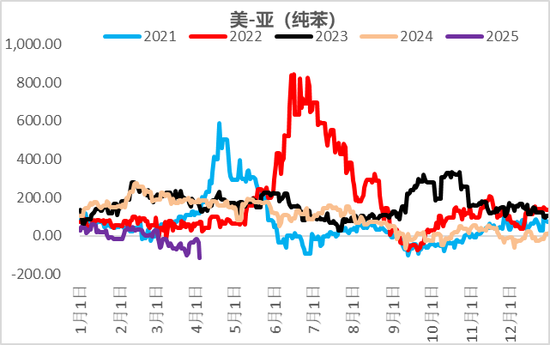

尽管连接要插足好意思国汽油耗尽旺季,但裂差走势平平。大家新动力占比渐渐提高重叠败落预期,关于汽油耗尽预期欠安。面前芳烃好意思亚价差处于低位。

图2.9:亚洲汽油裂差

图2.10:好意思国汽油裂差

图2.11:甲苯好意思亚价差

图2.12:二甲苯好意思亚价差

图2.13:纯苯好意思亚价差

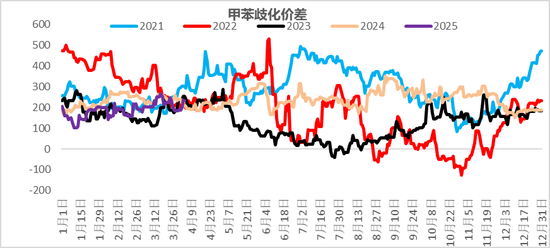

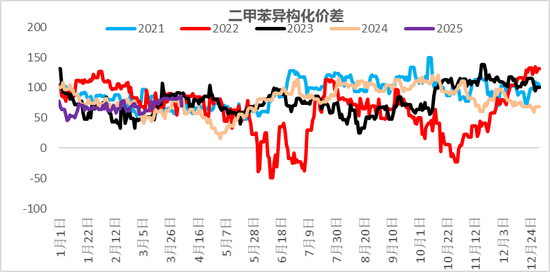

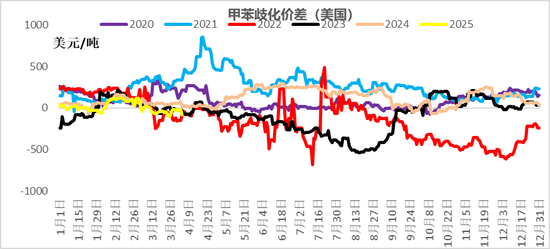

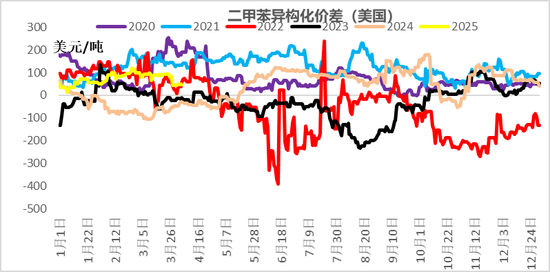

2.5芳烃残障导致甲苯歧化价差亦不高

固然调油残障,芳烃亦偏弱,导致甲苯歧化利润一般。二甲苯异构化价差亦发扬一般。

图2.14:甲苯歧化价差

图2.15:二甲苯异构化价差

图2.16:甲苯歧化价差(好意思国)

图2.17:二甲苯异构化价差(好意思国)

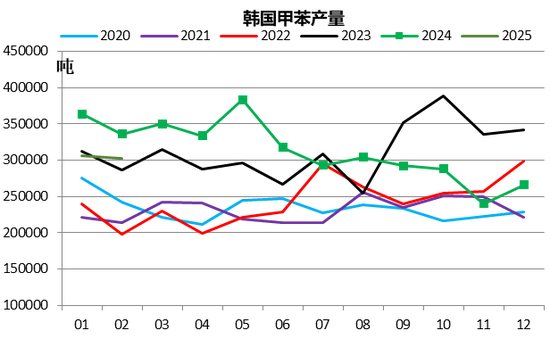

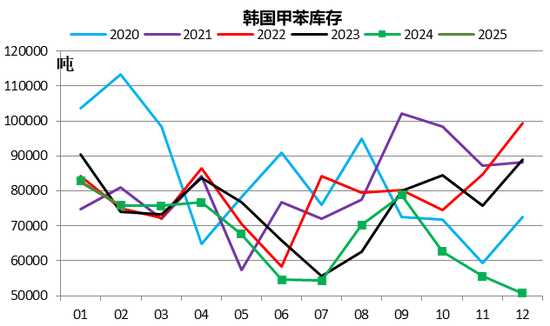

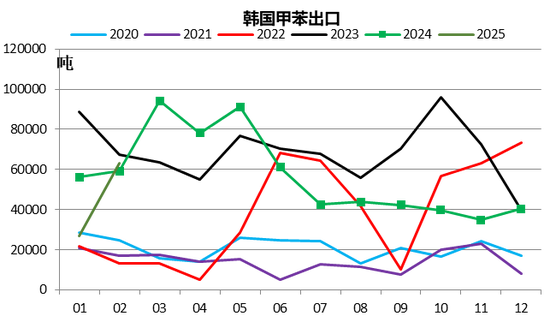

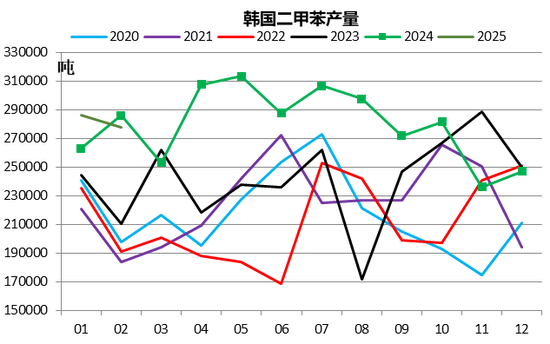

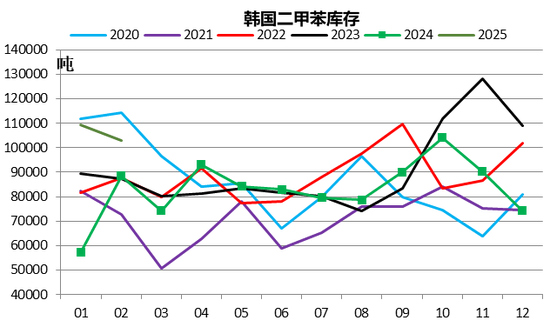

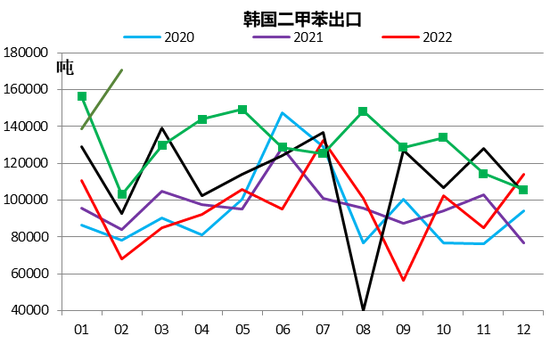

2.6亚洲芳烃产量仍中性偏高

亚洲芳烃产量高位,出口高位,在调油需求弱的布景下打压芳烃价钱。要是好意思国对日韩芳烃仍征收高关税,日韩芳烃将多量转入我国。

图2.18:韩国甲苯产量

图2.19:韩国甲苯库存

图2.20:韩国甲苯出口

图2.21:韩国二甲苯产量

图2.23:韩国二甲苯库存

图2.24:韩国二甲苯出口

2.7小结

2025年PX基本莫得新增产能,而下流PTA仍有产能投放。静态的看,当今PX国内供需处于相对均衡状况。但要是PTA新产能投放(+240万吨),PX就相对偏紧一些。

3月中下旬运行PX连接插足检会季,产量缺失助力PX阶段性去库。

汽油需求残障,调油关于芳烃复古有限,亚洲芳烃产量中性偏高。要是好意思国对日韩芳烃仍征收高关税,日韩芳烃将多量转入我国。莫得汽油和调油的加执,芳烃全体难有较大的趋势性利润膨胀,仅限于检会等导致的阶段性利润诞生。

3.PTA检会VS本钱塌陷+需求凄怨

3.1PTA存量多余

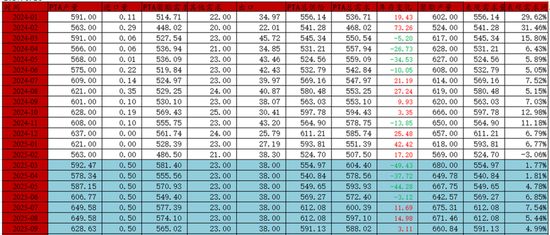

2025年PTA预期新增860万吨产能,虹港石化240权衡6月份投产,三房巷320和独山动力300万吨存在概略情味。PTA存量产能多余(8601万吨PTA产能,8734万吨聚酯产能)需要PTA工场主动减产才能实现动态均衡。

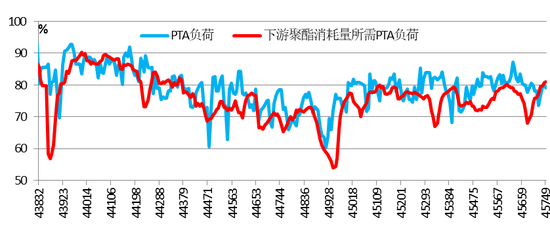

图3.1:面前聚酯开工所需PTA负荷

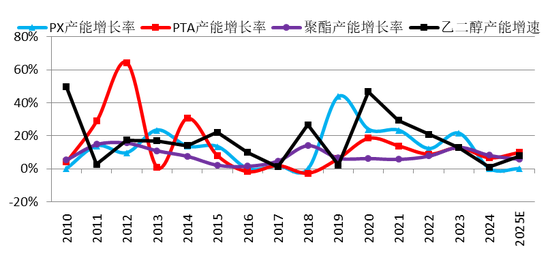

图3.2:聚酯产业链产能增速对比

图3.4:PTA新增产能

3.2PTA的均衡可能即是一两套安装的“偶然”检会

PTA照旧从早期国字布景占比高的年代插足到民营主导的时间。跟着本领的迭代和发展,单套产能限制与行业的相聚度亦有了较大的普及。CR5占有率照旧达到70%,主流供应商关于现货的适度才调增强,关于战术战术上的供需调配才调更大,以达到有计划最优的标的。

由于单套产能较大,单套安装的开停关于均衡表的影响亦较大。

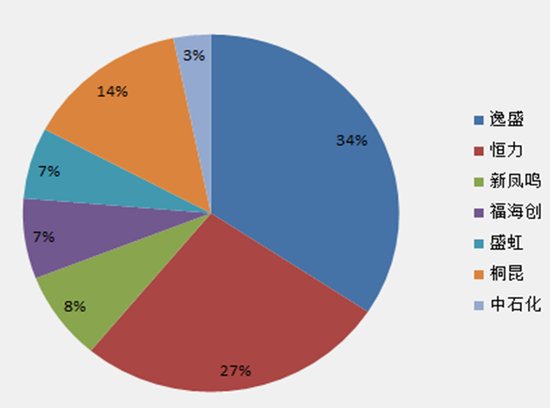

图3.5:PTA产能占比

由于加工差较低以及例行检会原因,PTA安装在二季度检会限制较大,统统达到3410万吨。

表3.1:PTA二季度预期检会安装

3.3PTA2025年以来加工差保管低位

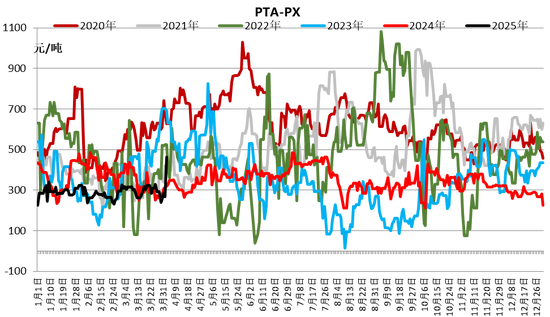

2025年以来按照汇率中间价算的PTA现货加工差均值在290元/吨,关于工场来说略低。这种加工差下工场检会意愿普及。

图3.6:PTA加工差

图3.7:PTA检会损失量

3.4小结

2025年PTA预期新增860万吨产能,短期存量产能仍多余;PTA的寡头进度较高,均衡表的动态均衡可能需要一两套大安装的变动。

2025年以来按照汇率中间价算的PTA现货加工差均值在290元/吨,关于工场来说略低。工场二季度检会相聚。

PTA二季度去库,三季度略偏累,但多余不赫然。

表3.2:PTA均衡表

4.MEG阶段性去库

4.1产能增速缩短

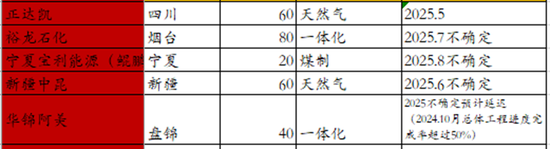

2025年MEG产能增速仍然较低,权衡增速仅有2%,将大大减缓MEG的供给压力。四川正达凯60万吨权衡5月投产,其余安装均存在概略情味。

图4.1:MEG产能投放明细

图4.2:MEG产能增长情况

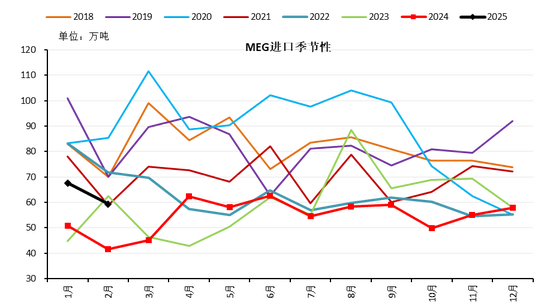

4.2入口权衡低位

国际安装中,沙特85万吨安装有计划4月份泊车检会1月,好意思国乐天70万吨3月中旬运行泊车检会,权衡保管至4月底前后,好意思国南亚36万吨3月初因故泊车重启待定,好意思国Indorama34万吨泊车至4月中上旬,好意思国GCGV110万吨有计划4月泊车检会。好意思国与沙特检会导致二季度乙二醇入口仍将保执低位水平。

图4.3:MEG入口季节性

4.3开工照旧处于较高水平,怜惜二季度安装检会情况

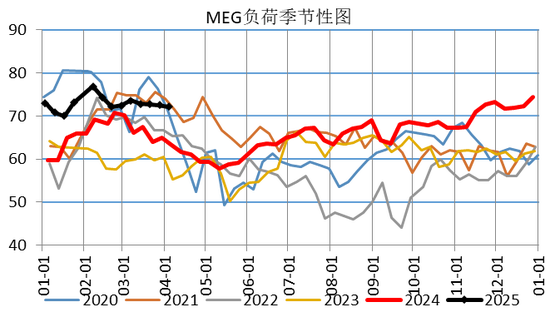

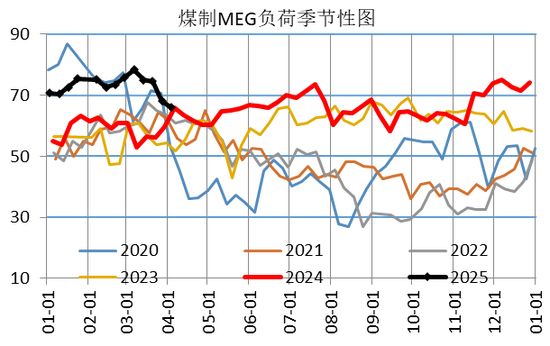

煤制利润诞生导致一季度煤化工开工处于较高的水平,二季度怜惜煤化工检会情况。

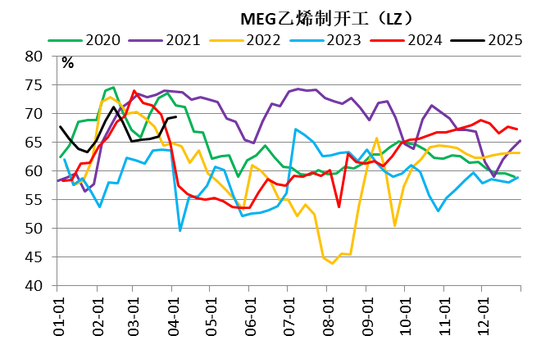

乙烯下流中乙二醇仍然是利润偏低的,其他品种转回MEG概率较低。

图4.4:MEG负荷季节性

图4.5:煤制MEG负荷季节性

图4.6:MEG乙烯制开工

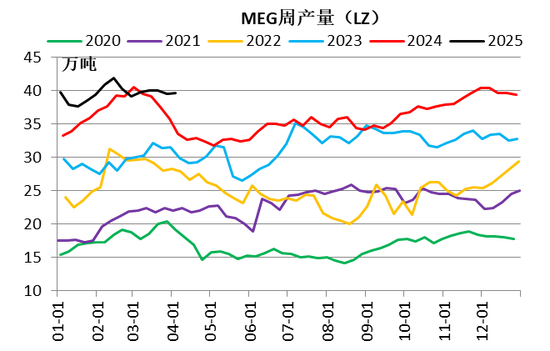

图4.7:MEG周产量

表4.1:MEG二季度预期检会安装

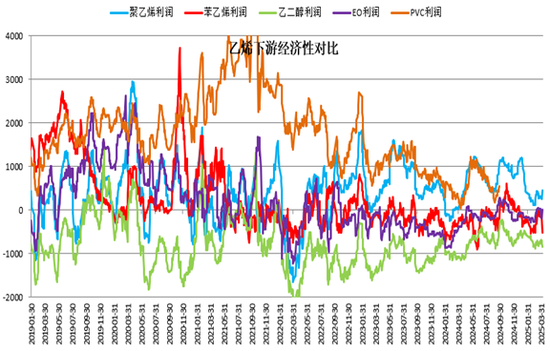

图4.8:乙烯下流经济性对比

4.4MEG一季度利润全体高位,二季度去库

乙二醇利润特殊是煤制利润一季度处于高位,近期压缩,但仍有益润,这亦然一季度煤制高开工的原因;而石脑油制仍处于偏厌世的状况。

图4.9:MEG利润

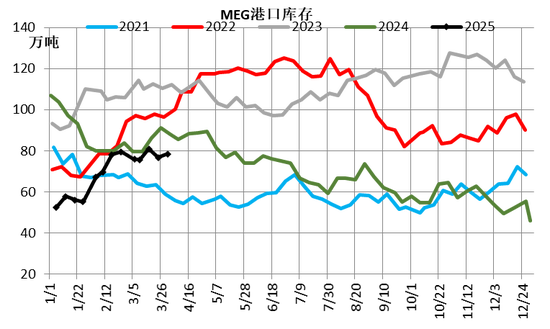

一季度MEG库存低位回升,由于二季度出现检会,MEG阶段性去库。

图4.10:MEG口岸库存

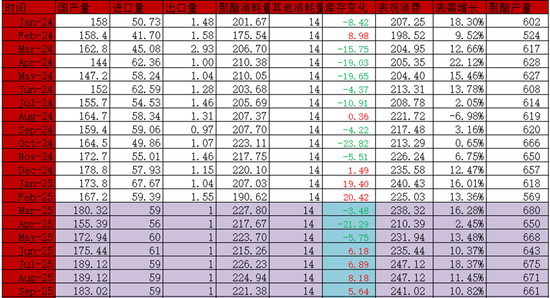

表4.2:MEG均衡表

4.5小结

MEG产能增速缩短,权衡增速仅有2%;入口预期低位保管;MEG煤化工利润高,油化工低,煤化利润高导致一季度高开工。

二季度检会已毕导致MEG偏去库,后期是否去库要看安装运行情况。

中好意思生意摩擦关于MEG影响不大,但全体影响上偏利多。2024年我国从好意思国入口MEG占我国入口总数的12.5%,占我国MEG表需的3%,由于量级有限,不错通过转口贬责,另一方面的影响在于乙烷,而中好意思乙烷生意量盛大,且受基础措施的制约,好意思国乙烷或降价招揽一部分关税影响,关于我国乙烷-乙烯产业链冲击亦是有限的。

审核:赵洪虎/F0303315、Z0012132/

复核:何牧

敷陈制作日历:2025年4月7日

交游盘算推算业务履历:证监许可〔2012〕38号性爱之后